如果一切顺利,东京奥运会和迪拜世博会应该为“20年代”勾勒一个美好的开端,但迎接我们的却是一个完全不一样,但又注定会被铭记的2020年。在喧闹和嘈杂的表象下,有许多涌动的暗流正在被慢慢地催化,它们或许会在未来十年里,持续改变我们的生活。

在未来一个多月的时间里,我们会用一系列的文章来复盘出现在2020年的那些暗流,去阐述它们未来会如何深刻地影响这个社会的运转规则,以及身处其间的每一个个体。这个专题是远川研究所的年终作品,在春节前,我们大概会以每周一篇的速度,奉献给读者。

2020年12月初,名创优品创始人叶国富在一个企业家论坛上语出惊人:“社区团购再干一两年,500平以上的超市基本没戏了。”

这句话让超市老板们听得胆战心惊。作为2020年最大的风口,社区团购的确对零售业产生了巨大冲击。这种引发巨头纷纷“抄作业”的模式源于一家叫做“兴盛优选”的公司,简单说就是:发展小区周边的杂货店老板作为“团长”,通过微信群向居民卖货,次日到店里自提。

今年8月,拼多多静悄悄地成立“多多买菜”,把第一个战场选在了武汉。作为业界有名的“氪金玩家”,拼多多一入场就拿着2-3倍工资几乎挖空了兴盛优选在武汉的一个中心仓。黄铮在拼多多成立5周年的内部讲话里,有三分之一的篇幅都是在强调买菜业务的重要性。

除了拼多多,有线下地推能力的互联网公司几乎都把社区团购列为最高优先级项目,甚至由创始人亲自带队,一盒鸡蛋0.99元的扶贫价也格外应景,以至于惊动人民日报亲自下场,相当直接地批评巨头抢夺菜贩子生意,警告他们“别只惦记着几捆白菜、几斤水果的流量”。

在保就业尤其重要的今天,“抢别人生意”是一个敏感的话题。不过翻开零售行业的发展史就会发现:每次创新,都意味着一整批人的就业被消灭。

以美国为例,最原始的零售业态是夫妻老婆店(mom-and-pop store),然后随着铁路设施的完善,连锁商店和百货公司等新物种诞生,消灭了大批卖杂货的夫妻老婆店;到了战后,美国经济高度繁荣,汽车普及率提升,开在郊区的超级市场横空出世,又消灭了一整批百货公司。

零售创新的代表沃尔玛和Costco,便是踩着对手尸骸崛起的。比如曾经拥有2486家店的行业老大凯马特(Kmart)于2002年申请破产,导致超过10万人失业;而喜欢开在市中心的高档零售公司梅西百货(Macy's)近些年持续关店,在疫情中更是苦苦挣扎,徘徊于破产边缘。

即使在中国,零售行业也在改开后40多年里经历多次迭代,每一次创新背后都是激烈的产业链重构。比如昔日国美和苏宁凭借“连锁卖场”的模式降维打击百货公司的家电部门,但电子商务出现后,其又被京东等公司降维打击。在一些岗位被创造出来的同时,更多的岗位在被消灭。

中国的社会环境过去对创新是鼓励的,即使某些创新并非技术范畴,而只是商业模式上的创新,人们也愿意给予宽容。但在经历几年的贸易摩擦和今年的疫情冲击后,社会大众在2020年突然重拾了对创新的审视,尤其是那些专注提升“效率”,却无法兼顾“公平”的创新。

因此,围绕社区团购的争议,会给“优先效率,还是优先公平”这个问题赋予新的答案吗?这是在2020年涌动的暗流之下,我们提出的第一个问题。

铁流

在2020年社区团购“出圈爆红”之前,生鲜赛道的残酷战争其实已经打了8年了。

这是一块尚未被互联网染指的巨大蛋糕:中国每年消费6.5亿吨生鲜,其中机构团体(学校、企业等)消耗1.2亿吨,餐饮店消耗1.92亿吨,剩下的3.3亿吨都属于C端消费者,这里面包括超市渠道1.2亿吨,菜市场渠道1.5亿吨,线上只有不到1000万吨,待颠覆的市场似乎非常大[1]。

在这8年里,有四种主要的模式被砸了出来:第一种是“店仓一体”模式,代表企业是盒马、永辉;第二种是前置仓模式,代表企业是叮咚买菜、每日优鲜;第三种是到家平台模式,代表企业是京东、淘鲜达;而第四种便是“社区团购”模式,代表企业就是2019年倒闭的呆萝卜。

但当年呆萝卜搞的社区团购,跟现在兴盛优选搞的社区团购有所区别。虽然两者都是“预售+自提”的模式,但“呆萝卜版”是自己做门店和物流,成本极高,所以除了要持续融资之外,还靠加盟费(每家店15.6w)和储值卡来维持运转,一旦资金链断裂,就会有一堆债主上来堵门。

2019年11月呆萝卜暴雷是一个标志性事件,标志着生鲜电商向传统农贸产业链发动的第一次进攻暂告一段落。无论是店仓一体模式,还是前置仓模式,苟延残喘的生鲜电商都纷纷放缓了扩张脚步。在经过6~7年的疯狂烧钱后,传统农贸链条仍然只有不到5%的份额被线上化。

换句话说,得益于生鲜的高损耗、客单低、即时要求高等难啃的行业属性,菜贩肉贩们的工作顶住了第一波被颠覆的压力。

但人算不如天算的是,2020年全社会遭遇的黑天鹅新冠肺炎,却成了生鲜电商行业的拯救者和加速,生鲜电商公司在在疫情期间GMV数据纷纷飙涨。更重要的是,疫情是一场大型“网上买菜”普及教育,并终于催化出了一种能够极具优势的模式——“兴盛版”的社区团购。

跟呆萝卜相比,兴盛优选在搞社区团购之前已经是一家长沙本地的零售巨头,拥有一张便利超市网络——芙蓉兴盛,旗下的门店大都是夫妻老婆店改造而来,面积30-80平米,店主起早贪黑,赚点儿辛苦钱。兴盛基于自家的这张网络,而不是开新店来做社区团购,成本自然极低。

长沙街头的一家芙蓉兴盛,2019年

然后兴盛做社团团购的第一步,就是把这些传统零售店的“店长”,变成社区团购场景下的“团长”,让他们凭借着对社区的熟悉来拉附近居民“拼团”,通过“预售+自提”的方式来销售零售店里没有的品类商品,而兴盛则负责提供背后一切的供应链和技术等基础设施[2]。

由于成本低(没有自建实体店负担+自提降低物流成本)、损耗低(预售模式降低库存压力)、流量支出低(由团长线下招揽顾客)、使用方便(微信小程序)、利益分配好(能够大幅提升团长的收入),兴盛版本的社区团购像野火一样疯涨起来,并迅速引来巨头们“抄作业”。

一旦互联网巨头携带大量资本入场,这场战争的硝烟味儿就骤然浓郁起来,巨头们一边沿着兴盛优选的模式来四处抢团长,一边用“低价经典爆品”来吸引流量,比如0.01元/斤的大白菜,5毛钱一把的金针菇、0.99元/盒的鸡蛋、3块钱10斤的橙子等等,迅速收获大批用户。

因此在2020年下半年,熬了半年的菜贩肉贩们尚未从疫情中恢复元气,就马上迎来了生鲜电商的第二波冲击。

当然,社区团购的的野心也远远不止于卖菜,而是通过绕开中间环节,重构了商品流通渠道。卖菜只是作为社区团购引流动力:兴盛优选一开始以生鲜品类的爆品做引流,后期逐渐推出酒水饮料、母婴百货拉动利润。随着商品品类逐渐增加,平台也会彻底掌握价值链条的话语权。

如果真觉得巨头们未来需要靠给白菜涨价来赚回投入,显然是被贫穷限制了想象力。那么现在问题来了:社区团购如果成功了,谁会被颠覆?谁的工作又会被消灭?

冲击

兴盛版社区团购之所以会引发“巨头抢菜贩生意”的担忧,核心的原因就是:社区团购可以做到客单价即使很低,也能盈利。

之前的店仓一体、前置仓、到家平台这三种模式,本质上都是高成本、高难度、高客单价的运营模式,比如盒马客单价一般在60到120元,和菜贩子是两个几乎没有交集的市场。但同样是买蔬菜日用品,社区团购的客单价往往只有10到30元[3],直接威胁了菜市场和其他夫妻店的生意。

菜市场背后是一套运行了30多年的传统生鲜供应链体系。这套体系在某段时间曾被称之为“菜篮子工程”,其始建于80年代末。在这套体系下,农产品沿着“农户-合作社/基地-一级批发商-农产品批发市场-二级批发商-零售端-消费者”这个链条,一步步走进千家万户的厨房。

80年代末,上海的一处农贸市场

成熟运转了三十多年的“菜篮子工程”,成为支撑中国城镇化稳步扩张的幕后功臣。而它更重要的意义在于提供了大量的就业——从田间地头的菜农果农,到批发市场里大大小小的商家,再到城市里无数的小商小贩、夫妻店和个体户,无数普通的中国人在这个链条上谋生。

当然从零售创新的角度来看,这套模式的确存在短板,比如在冗长的链条中,生鲜蔬果被各个环节叠加了足足6次价格[6]。安信证券曾做过一次调研,在上海市场卖9.8元/斤的陕西苹果,在陕西当地农户只卖3.65元/斤,两者之间的差价就让批发商和仓储物流赚走。

相比之下,社区团购的“预售+自提”模式进入供应链时,它的路径则变成:供应商-城市中心仓-网格仓-团长-用户。这个过程只有供应商、网格仓、团长三个环节进行费用叠加[7]。充当“人肉快递柜”的团长,进一步砍掉了盒马模式中高昂的即时配送成本。

从盒马、叮咚等模式,到社区团购模式,其实是电商行业的发展规律。中国电商过去20年的发展历程,总结下来就两条:一,商品必须距离用户越来越近,配送物流从传统邮政过渡到自有的前置仓;二,随着商品距离用户越来越近,客单价越来越低,但购买频率也会越来越高。

因此在过去几年,往往大型商场叫苦不迭,居民区周边的菜市场、夫妻店、卖水果的个体户反而生存了下来,直到社区团购带着熟悉的补贴战杀到了小区门口。

社区团购的确会提高效率,让消费者享受到了更低廉的价格,但跟互联网企业杀入电商、打车、外卖等平台时的情况不同,社区团购这次引发了群情激昂的议论,一个重要的原因就是:这次战火烧向的农户菜贩、夫妻老婆店主,他们散落于街头巷尾的烟火气中,有一个共同的称号:个体户。

上世纪80年代,800万知青返城,在工作包分配的大时代下,城市内部无法提供足够的岗位,来吸纳如此庞大数量的劳动力群体,个体户随之横空出世。到1987年个体户数量就超过了1000万,成为了庞大就业规模的重要组成部分,在之后的国企下岗潮中,个体户也成为就业吸纳的洼地。

正如电影《钢的琴》中所记录的,曾经凭借一技之长引以为傲的技术工人面对下岗困境,杀猪卖菜、街边摆摊、角落里配钥匙等行当,其实是没有选择的选择。

千禧年之后,伴随外资与民营企业快速成长崛起,个体户的声音似乎变得越来越小。但事实并非如此。2018年底,中国零售业经营单位有2080万个,其中法人企业仅为397万个,占比不过19.1%,个体零售仍然是中国零售业的重心。到2019年,1.23亿户市场主体中,个体户达到了8261万户。

居民区周边以菜市场、夫妻小超市和水果店为代表的低端服务业,其实是承载就业的一个重要部门。身为整个系统中“毛细血管”一般的存在,他们无力影响经济政策的制定、无法阻挡产业格局的起伏,却往往是宏观经济波动中,种种切肤之痛的第一批承受者。

经济学中有一个概念叫“帕累托效率”:当没有一种方法在不使其他人情况变坏的同时,使任何人的境况变好,就达到了帕累托效率。简而言之,就是一旦达到了帕累托效率,任何一个人想要再得到好处,必然会使其他人受到损失。

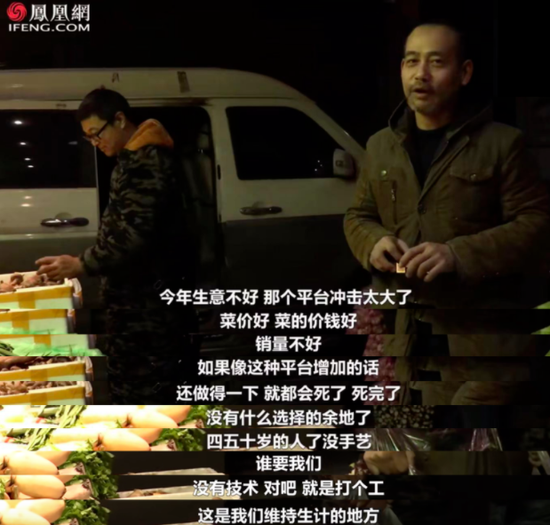

社区团购显然是一场存量市场里的争夺战,在商业效率提升的过程中,平台创造了一部分就业,但可能也会消灭更多的就业。如果社区团购巨头们连续送上一年的1块钱10个的鸡蛋和5毛钱一把的金针菇,菜贩肉贩们即使还有老年顾客们光顾,但他们能抗多久呢?

这种现象在以前的零售创新中并非没有发生过,但社区团购这次之所以引发如此大的争议,在于它攻陷的,是普通人赖以谋生的一个壁垒——在菜市场的喧哗背后,是无数家庭生活的希望与寄托。他们构筑了中国经济最底层的韧性,却也是一个在主流互联网中被消音的群体。

凌晨三点出摊的蔬菜摊贩

他们往往年纪偏大、学历偏低,也没有太多的一技之长,事业单位没有他们的容身之处,大型商场的要求也稍显苛刻。在缺少大型产业的县城里,几个大中型超市垄断了零售,KTV和连锁餐厅生意兴隆。对他们来说,餐饮、日用百货和水果生鲜等个体户,往往是少数还能赚些钱的行业。

那些三四五线城市的小商小贩,他们年龄基本都在40岁以上,既不可能都去担任对情商和能力要求都很高的“团长”,也没法培训再就业去社区团购的仓库里当工人。而在另一面,社区团购却可能创造出更多百万年薪的程序员岗位,也会继续拉升一线城市互联网大厂周围的学区房房价。

这些“效率提升”无疑在加剧分裂。所以,如果996的程序员在北上广深写拼团小程序时,接到家里摆摊的父母歇业停工的电话,这会是一种莫名的讽刺。

反制

效率和公平的问题,其实在资本主义老巢美国也遇到过,而他们也试图进行反制,尽管效果并不理想。

可以先插一个小故事:2000年贝索斯觉得亚马逊需要一个新的logo,并提出了变态的要求:在不改变任何元素的情况下改变一切。好在乙方设计师悟性超群,把水平线的两端微微扬起,拉出一道从A到Z的曲线,寓意“什么都买得到”。据说贝索斯看了一眼就当场拍板。

那一年的亚马逊刚刚问鼎全球最大电商平台,《时代》杂志把贝索斯放上了年度人物封面,并在文中写道:电商和网络热潮在1999年达到巅峰,真切影响着我们每一个人。同一年,亚马逊开放第三方商家入驻,这些中小供应商逐渐成为了“微笑曲线”的重要组成部分。

编辑:吴攀秋 审编:GJL

中国公益新闻网版权及免责声明:

1、凡本网来源注明“中国公益新闻网”的所有新闻稿件和图片作品,版权均属于中国公益新闻网,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用新闻稿件和图片作品的,应在授权范围内使用,并注明“来源:中国公益新闻网”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非中国公益新闻网)”的新闻稿件和图片作品,系我方转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因新闻稿件和图片作品的内容、版权和其它问题需要同本网联系的,请在15个工作日内告知我方。

4、联系方式:中国公益新闻网 电话:010-57256752 电子邮件:450952431@qq.com

中国公益新闻网 | 中益云融媒体中心 | 京ICP备2021017685号-1 Copyright © 2014-2016 All Rights Reserved.

本站所刊登的各种新闻﹑信息和各种专题专栏资料,均为中国公益新闻网版权所有,未经协议授权禁止下载使用。

关于我们 | 联系我们 | 我要链接 | 商务合作 | 版权声明 | 广告服务 | 违法和不良信息举报电话:(010)57256752

广播电视制作经营许可证(京)字第06204号 | 国家出版物经营许可证新出发砀零字第54号 | 印刷经营许可证皖新出印证字(72)号